今日の本

今日の読んだ本はこれ。

プライベートバンクは、富裕層に何を教えているのか?――その投資法と思想の本質(amazon)

|

|

愛読しているdマガジンの週刊ダイヤモンドで宣伝されていて、おもしろそうだったので買ってみました。

具体例も多く、なかなかおもしろかったです。

ネタバレにならない程度に、思ったことをつらつらと書いていきます。

1億円の壁

お金持ちになりたいか

初めに言っておきますと、私は金持ちになってステータスを得ようとしているのではないのです。お金を動かすことで社会貢献できたらいいなぁと思っています。あと、お金の流れを知ることで、人とは何か?ということの一面もわかるのではないかと思っています。

1億円の壁とは

さて話がそれましたが、1億円の壁があるよって話です。

資産が1億円を超えてプライベートバンクと付き合い、資産運用によってさらに資産を増やすことはもちろんのこと、子ども教育やイベントを特等席でみるなど、人生のギアが一つ上がったようになるようです。うらやましい。

野村証券のプライベートバンク京都支店からは絶好の場所で祇園祭が見れるみたいですよ。

富裕層はどういう人なのか

ギブ&ギブ

この話、印象に残りました。

この本の筆者はプライベートバンクでの業務経験もあって、富裕層の方とは多く付き合ってきたわけですが、面倒見がよくてつい人のことに口を出してしまうような人が多いとのことでした。

誰にでも面倒見がいいと、それが最終的には自分のところに返ってきます。例えば、プライベートバンクの例でいくと、お客様である富裕層の方が別な富裕層を紹介してくれると、プライベートバンクの担当者は自然とがんばって、その結果、富裕層の資産がさらに増えるという好循環です。

なので、お金持ちというのは運よくなるのではなく、運を呼び寄せているのだという話でした。よくよく考えたら当たり前ではありますが、意外と忘れがちかなと思います。金持ちになるためにはケチで倹約しまくり、周りの人に情報をすべて隠すみたいにイメージしている人もいそうなので。

ということで、まずは与えることから。

まぁ私がやっているブログもそうですね。有益な情報を提供し続けていきたいものです。

職業

経営者、医者、不動産オーナーが多いみたいです。

それぞれの特徴なんかも本に書いてありましたが、ここでは割愛。

日本の税制の考え方として、強い累進課税があって富裕層には不利なので、相続税など、お金を減らさないことに関心がある人も多いとのこと。

なので、プライベートバンクの具体的な提案例としてはこんな感じ。

●自社株リッチな経営者なら資産管理会社を作る

→配当が所得税としてではなく、会社で法人税として税金がかかるようになるため節税。

●開業医ならメディカルサービス法人を作る

→医療法人は剰余金を配当にできないから剰余金が溜まっていき、相続税がとんでもない額になるため、少しずつ利益を逃がす仕組み。

どこでプライベートバンクと知り合うか

いろいろとあるらしいです。へぇ。

- 銀行預金を金融機関がチェック

- 資産運用会社を検索

- 豪邸の登記簿謄本の所有者調べる

- 未上場の成長企業

- 買収のニュース

- 富裕層コミュニティつながりで紹介

- 経営者団体などに入る

- 弁護士、税理士、不動産業者などから紹介

日本のプライベートバンク

プライベートバンクの歴史も説明がありました。

プライベートバンクはスイス発祥。今も聖地となっています。

イメージとしては、一族のCFO。

日本ではまだ活発ではないようです。手数料も高い、プライベートバンカー少ない、外資バンクも少ない。

理由としては、日本独特の商習慣や税制度があるので、知識が必要なことなどがあるようです。あとは積極的に資産を増やすことより守りたいという傾向が強いことも要因としてありそうとのこと。

日本は富裕層の数自体は多いですし、これからの発展に期待ですね。税制もよりよく変わらなければいけないと思っています。

プライベートバンクの資産運用から学ぶ

資産運用の10原則

さて、ここが一番メインのところです。

プライベートバンクには届かない我々のような雑魚でも、プロと同じような運用をすることに憧れがありますよね。

10原則と、それを読んで私がどう思ったかを書いていきます。

①ゴールベース資産管理

プライベートバンカーは顧客にまずこれを聞くそうです。

あなたの人生の究極の目標は?

これ、意外と難しい質問ですよね。

実は私は入社時の研修でこれを考える機会があって、答えられませんでした。会社に入ってとりあえず稼いである程度楽しく生きればハッピーかなと思ってたので。ちなみに私の同期入社の友人は企業が夢だと即答していて、明確な目標があってよいなぁと感じさせられました。

で、今の私の目標は、50歳で資産8000万。退職して常にクリエイティブなことをしてのんびーり暮らすというプランです。

単に金を貯めるだけじゃ目標は達成できませんね。夢を持つことが大事。

②バランスシートで可視化

家計簿だとどうしてもP/L重視になりがちです。なんとか費とか。

でも特に富裕層の場合は、B/Sが大事。なぜなら、ちょびちょび費用の節約をするより、いま持っている資産を見える化することで、金額の影響が大きいところを見つけて、節税なり遊休資産活用などの対策を打つことが一番成果が出るからです。特に日本は税金が重荷になるので。

私の場合は、B/Sは作ってはいましたが、なんせ不動産など大きい額のものをもっておらず、負債も毎月のクレジット支払いくらいしかないので、あまり効果はなさそうですが、資産の種類が増えたりすると役立つかも。エクセルでいい感じのグラフを作ろうと思います。

③円建てに頼らない

これはまだできていないなぁと。

銀行倒産リスク、インフレリスク、為替リスクなどあるので、円だけでもっておくのは危険ですから。私の周りにもたくさんいますが、「円なら安心よ!」みたいなのは思考停止です。

ということで、さっそくFX口座を作ります!取引せずに外貨もってるだけでもいいですしね。

④世界経済の流れに逆らわない

これはなるほど、って感じでした。

私の場合、個人投資家に多い逆張りスタイルでして、株価が下がっているときこそチャンスととらえて安く買っています。でも世界情勢の流れによっては、いつまでもいつまでも下がるということもあると思うので、度を過ぎないように投資しないとなと思いました。逆張りのスタイルは変えるつもりはないですけどね。

⑤マーケットに依存しない分散型ポートフォリオ

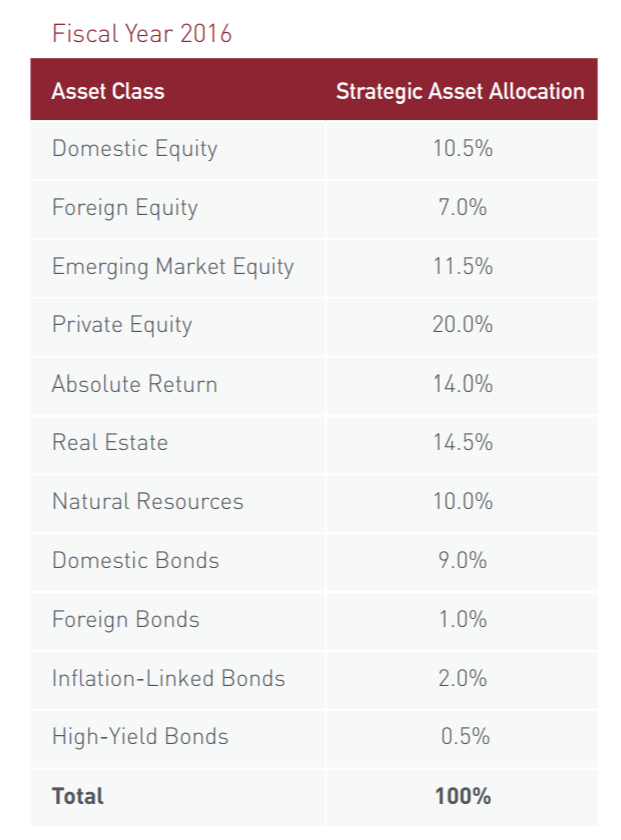

ハーバード大学のポートフォリオを例に書いていました。

これは知らなかったのですが、ハーバード大学はやたら投資がうまいらしいです。

ポートフォリオはこれです。

引用元

http://www.hmc.harvard.edu/docs/Final_Annual_Report_2016.pdf

Equityが株式。Bondsが債券です。

この本では、こう分類していました。

- 株:29%

- 債券:12.5%

- オルタナティブ(金融資産):34%

- オルタナティブ(実物資産):24.5%

PEと絶対収益型はオルタナティブ(金融資産)に分類していました。オルタナティブというのは、金融市場とは別の動きをするものです。資源とかはイメージしやすいですね。

PEやヘッジファンドは一般人には高くて買えないものが多いので、未公開株ETFとか、ヘッジファンド型ETFとかで代替。不動産はREITや不動産クラウドファンディング、アセットシェアリングなどで代替。資源などはコモディディETFで代替すれば、このポートフォリオを組むことも可能です。

私としては、国内株式だけに集中投資していたので、これは変えないといけないと思いました。さっそく株ちょっと売って、ETFの勉強とか始めました。

これまで全資産失ってもいいやーくらいに思っていましたが、だんだん金額も大きくなってきたので、ちゃんとリスクヘッジしていきます。

⑥ルールを知り、ギリギリまで攻める

これもなるほどって感じ。

プライベートバンクに頼らずうまく投資することはもちろんできるのですが、ぎりぎりを攻めるというのは、できないものです。

プライベートバンクは株など経済の専門家以外にも、法律のスペシャリストもチームにいるので、「ここまでならだいじょうぶよ」と背中を押すのが、プライベートバンクの大きな価値だと言っていました。

脱税などといったルール違反したらアウトなので、自信をもって堂々と攻めるのは大きなメリットかと思いました。

⑦金融商品の目利き力

これはまぁ当たり前かなと。

私なら財務分析が得意なので、株を買うときは、チャート以外に、どんな事業をやってて財務体質はどうか、など調べているので、だんだんと力はついてきているなぁという実感はあります。

ちなみに本ではある程度自分の中で目安みたいなものを作るとよいって話でした。

具体的には、投資信託の手数料の目安は、

- 売買手数料→1%未満

- 信託報酬→1.5%未満

が理想、といった具合です。

⑧一発KOは絶対避ける

ポートフォリオの話とつながりますが、リーマンショックなどの世界情勢の変化によって一発で資産がすべて吹っ飛ぶような投資は避けることが大事です。

これは会社経営にも言えることですな。

⑨資産運用は中長期で

これもそうだよね、って話。中長期で資産運用するとドルコスト平均法の考え方でリスクも抑えられますしね。

⑩次世代を見据えた資産運用

私に関して言うと、これは全く考えてなかったです。結婚も子どももまだですが、これから子どもができたり資産が増えたりすると、真剣に考えなければいけませんね。とりあえず今はいいかな。

まとめ

とてもおもしろく、今後の動きに参考になる具体的な情報もあってよかったです。

ETF、債券、IPO、外貨などは正直全然知識がないので、勉強します。楽しみです。

ということで、読みたい方はどうぞー。おすすめです。

プライベートバンクは、富裕層に何を教えているのか?――その投資法と思想の本質(amazon)

|

|

コメント