目次

難しすぎる、圧縮記帳

そうです、難しいしよくわからない、それが圧縮記帳。

そのイメージを払拭するために、スナメリを使ってみましょう。

新日本監査法人のページに、ちゃんと詳しく書いていますが、スナメリにはわかりませんね。

有形固定資産 第9回:圧縮記帳等

第9回:圧縮記帳等について解説しています。

www.ey.com

圧縮記帳が何か?という話は、こんな感じで書いてあります。

圧縮記帳とは、税法上の規定であり、有形固定資産の取得に際して収益(補助金等)が発生した場合、その取得価額を減額(圧縮)することにより圧縮損を計上し、収益金額と圧縮損とを相殺してその年度の税負担を軽減する効果をもたせるものです。

難しい言葉を並べてきますね。これではスナメリは困ってしまいます。

こちらのページでも、特にややこしい積立金方式について解説されていますが、やはりとっつきにくいです。

圧縮記帳を積立金方式、特別償却を準備金方式によった場合の留意点

固定資産の取得に当たり、一定の補償金等を受け取る場合には圧縮記帳が認められています。本稿では、圧縮記帳において圧縮積立金方式を採用した場合や、特別償却において特別償却準備金として積み立てる場合の会計処理と税務処理について解説します。

www.ey.com

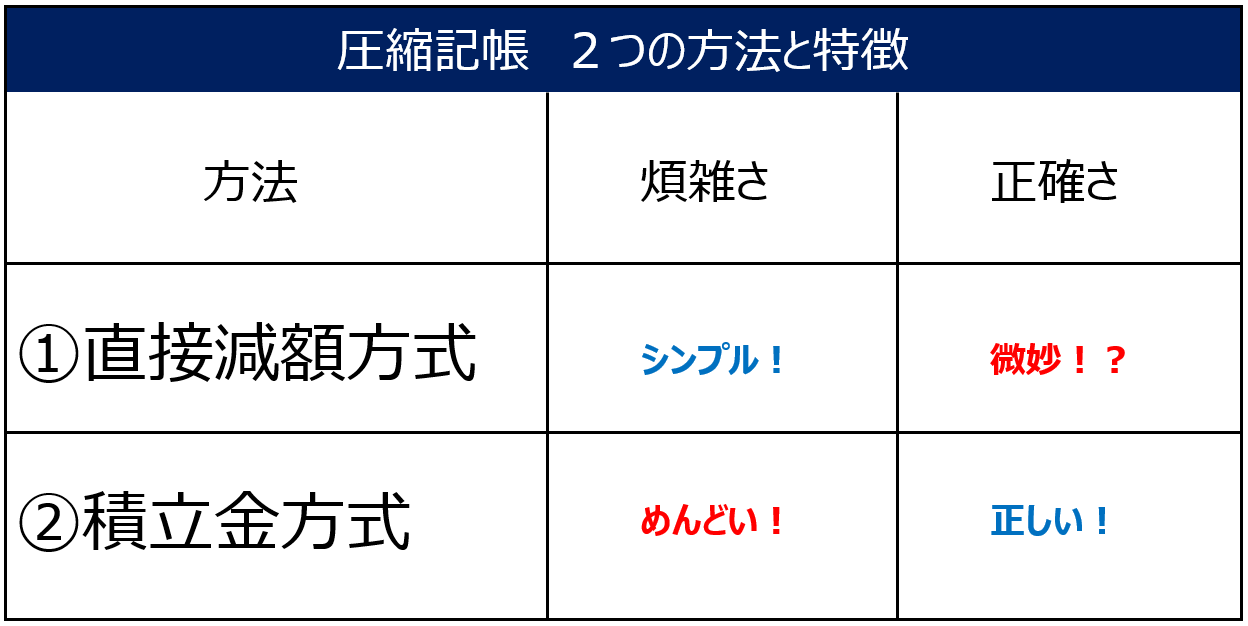

2つの方式

圧縮記帳には2つの方式があるのですが、スナメリにもわかるように、その特徴を表にしました。

使い分けのためには、それぞれの方式がどんなものが詳しく知らないといけないので、みてみましょう!

方式①:直接減額方式

楽勝

こっちのほうがシンプル・かんたんです。

会計処理が少ないのもそうなのですが、考え方もわかりやすいです。

前提は、上の新日本監査法人と寄せて、こんな感じ。

- 機械装置取得:10,000

- 国庫補助金の給付(取得と同時):5,000

- 減価償却方法:定額法

- 耐用年数:5年

仕訳

取得時の仕訳はこんな感じ。

| 機械装置 | 10,000 | CASH等 | 10,000 |

| CASH等 | 5,000 | 国庫補助金受贈益 | 5,000 |

| 土地圧縮損 | 5,000 | 機械装置 | 5,000 |

シンプル。

1行目:機械装置を買ったので、資産に機械装置を計上。

2行目:補助金を受け取ったので利益に計上。

3行目:利益が出てしまって税金増えて、それではかわいそうなので、費用を計上して利益を小さくして、税金小さくしよう!って発想です。

しかーし、ここで落とし穴があります。

直接減額のデメリット

後で書きます。

方式②:積立金方式

後で書きます。

その他論点

圧縮記帳の対象となるものは?

後で書きます。

補助金の支給のタイミングが遅くなったときどうする?

後で書きます。

【関連記事】

固定資産の全体像はこちらから。まずは全体をとらえることが大事ですよね。

【図解シリーズ】固定資産が難しすぎるので図解してみた

いろんな領域が交錯する領域そう、それが固定資産です。減価償却の計算や、法人税と会計の違い、さらには地方税である償却資産税や、消費税など、いろんな領域が交錯しているため、難しいという印象があるかと思います。私は仕事で固定資産関連をやっていてあ

mistercreativesquirrel.com

他の図解シリーズはこちらから。

データベースエラー

mistercreativesquirrel.com

コメント